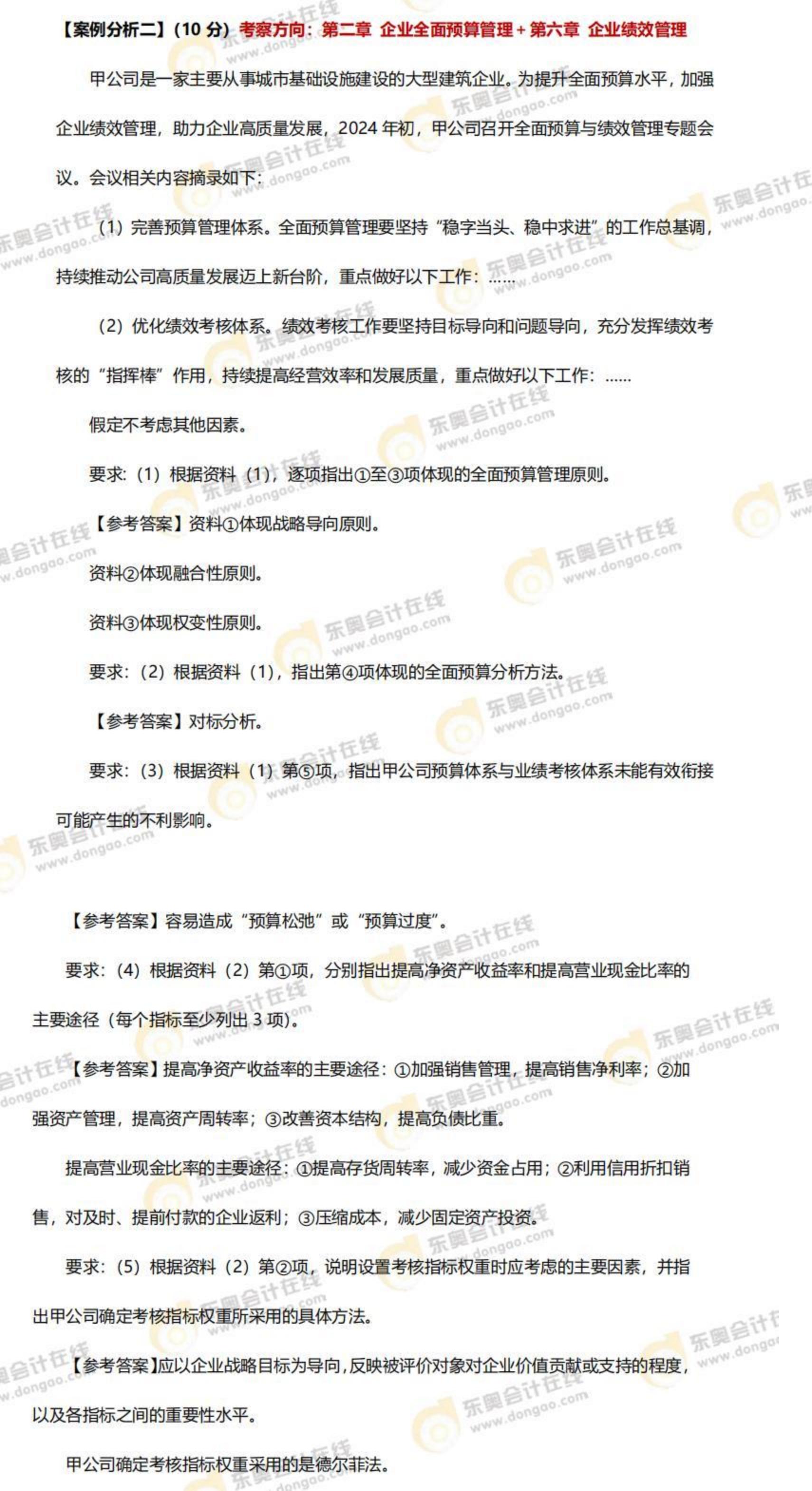

**中小金融机构改革化险进行时:农村金融机构加速重组,高风险中小银行数量较峰值下降一半**

近年来,随着金融市场的不断发展和监管政策的持续完善,中小金融机构的改革化险工作正在稳步推进。其中,农村金融机构的加速重组成为一大亮点,不仅有效化解了金融风险,还推动了农村金融体系的健康发展。数据显示,高风险中小银行数量较峰值已下降一半,这一显著成果离不开各方面的不懈努力。

农村金融机构,作为农村金融体系的重要组成部分,一直承担着为农村地区提供金融服务的重要使命。然而,在过去的一段时间里,部分农村金融机构由于经营管理不善、风险控制不严等问题,积累了较大的风险。为了有效化解这些风险,金融监管部门和地方政府采取了一系列措施,推动农村金融机构进行兼并重组。

在这一进程中,多家农村中小银行通过吸收合并、改制为主发起行的分支机构等方式,实现了业务整合和风险防控能力的提升。例如,辽宁农商银行成功吸收合并了36家农村中小银行机构,不仅扩大了自身规模,还显著提升了整体竞争力。这种“大鱼吃小鱼”的兼并模式,在一定程度上优化了农村金融市场的竞争格局,推动了农村金融机构的优胜劣汰。

与此同时,高风险中小银行的数量也在逐步减少。据中国人民银行发布的《中国金融稳定报告》显示,近年来,高风险中小银行的数量呈现下降趋势,风险水平得到有效控制。这一成果得益于金融监管部门对中小银行风险处置工作的持续加强,以及地方政府和金融机构的积极配合。

值得注意的是,农村金融机构的加速重组不仅有助于化解金融风险,还推动了农村金融服务的提升。通过兼并重组,农村金融机构能够更好地整合资源、优化服务,为农村地区提供更加便捷、高效的金融服务。这不仅有助于满足农村地区的金融需求,还促进了农村经济的发展和乡村振兴战略的实施。

在中小金融机构改革化险的过程中,补充资本金也是一项重要举措。为了增强中小金融机构的抗风险能力,金融监管部门鼓励中小银行通过多种渠道补充资本金,包括发行优先股、永续债、可转债等。这些资本补充工具的有效运用,为中小金融机构提供了更为稳健的资本基础,有助于其更好地应对金融风险和挑战。

此外,中小金融机构的市场退出机制也在不断完善。对于部分经营困难、风险较高的中小金融机构,监管部门采取了市场退出的方式进行处理,以避免风险扩散和传染。这种市场化的退出机制有助于优化金融资源配置,提高金融市场的整体效率和稳定性。

在中小金融机构改革化险的过程中,还注重完善其功能定位和治理机制。通过推动中小金融机构实现差异化、内涵式发展,能够更好地服务于本地经济需求,避免同质化竞争。同时,加强中小金融机构的公司治理和风险管理水平,有助于提高其防范和应对金融风险的能力。

从政策层面来看,政府对中小金融机构的改革化险工作给予了高度重视。政府工作报告多次提及要积极防范金融领域风险,一体推进地方中小金融机构风险处置和转型发展。这一政策的出台为中小金融机构的改革化险工作提供了有力的支持和保障。

随着中小金融机构改革化险工作的深入推进,农村金融市场的竞争格局也在发生深刻变化。一方面,部分农村金融机构通过兼并重组实现了规模和实力的提升;另一方面,一些新兴金融机构如互联网金融、移动支付等也在农村地区积极布局,为农村金融市场注入了新的活力。这种多元化的竞争格局有助于推动农村金融市场的健康发展和服务水平的提升。

然而,中小金融机构改革化险的工作仍然任重道远。尽管高风险中小银行的数量已经大幅下降,但仍需警惕潜在的风险和挑战。因此,金融监管部门需要继续加强风险监测和预警工作,及时发现和处理潜在风险点,确保金融市场的稳定和健康发展。同时,中小金融机构也需要加强自身建设和管理水平提升,以更好地适应市场竞争和监管要求的变化。

综上所述,中小金融机构改革化险工作正在稳步推进中,农村金融机构的加速重组和高风险中小银行数量的下降是这一进程中的重要成果。未来,随着金融市场的不断发展和监管政策的持续完善,我们有理由相信中小金融机构将迎来更加稳健、高效的发展时期。

转载请注明来自海南达尔思文化教育科技有限公司,本文标题:《中小金融机构改革:农金加速重组,高风险银行减半进行时》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号